今のマンションは「3000万円特別控除」を利用し売却し、新居は「住宅ローン控除(減税)」を利用し購入することができれば、かなり有利に住み替えが可能です。

しかし、残念ながら基本的に「3000万円特別控除」と「住宅ローン控除(減税)」の利用は認められていません。

住宅関連の税金は優遇されていますが、うま味の二重取りまでは認めてくれないのです。

ただし、あくまで”基本的には認められていない”だけ。

ちょっとした知識さえ知っていれば、旧居で「3000万円特別控除」を利用し、新居で「住宅ローン控除」を利用することは可能です。

今回は、敏腕税理士である「近藤弘之」さんにその辺の話をインタビューしてきました。

住み替えを検討中の方はぜひ参考にしてください。

1. 近藤会計事務所と代表について

-本日はよろしくお願い致します。マンション売却カレッジの菅原です。

「3000万円特別控除」と「住宅ローン控除(減税)」の併用についてお伺いする前に、簡単な自己紹介をお願いします。

近藤さん:近藤弘之(コンドウヒロユキ)と申します。こちらこそよろしくお願いします。

昭和62年生まれの31歳です。平成25年に税理士資格取得後、平成26年9月に父、英一の下で所属税理士として登録しました。平成28年1月より父から事業承継し開業税理士として今に至ります。

-近藤会計事務所の紹介も併せてお願いします。

近藤さん:祖父、英助が日本橋税務署を退官後、公認会計士資格を取得し、両国にて近藤会計事務所を1960年頃に開業したそうです。その後、父 英一が29歳(1978年)で税理士資格を取得し、祖父 英助より事業承継します。その後は先ほどお話しした通りになります。

創業者の祖父は徴税側の仕事も経験してきたからこそ『税理士たるもの納税者のために身体を張って頑張りなさい。』ということを父に口酸っぱく説き続け、それを実践してきた父を身近に見てきた私はその教えを根幹に据え、さらに自分なりのエッセンスとして『かゆいところまで手が届く存在に』という想いを大切に日々精進しているところです。

3代、60年近く続いてきた中で数多のお客様(納税者)と接することができ、様々な状況での問題解決に取り組んできたからこその引出しの多さには一定の自負を抱いています。

2. 不動産売却時の税金について

-近藤会計事務所さんでは不動産の税金相談も多く扱っていらっしゃるのでしょうか?

近藤さん:はい。大手不動産会社さん主催の税金セミナーで講師をさせて貰ったりもするので多くのご相談を受けています。

-では、不動産の税金はプロ中のプロですね!今日は色々教えてください。

まず、不動産売却時に税理士さんに確定申告を依頼するとどのくらいの費用が掛かりますか?

近藤さん:通常の譲渡(売却)であれば、8万円~12万円(税抜き)程でお受けしております。特例の適用等によりお値段が上がることはあります。

-「まずは相談だけしたい!」という売主さんも多いと思うのですが、相談だけでも問題ないでしょうか?

近藤さん:勿論、喜んでお受けします。売買をされてから、『さあ何か対策を。』では後手に回ってしまうことが多々あります。実際に契約締結前に諸条件を整えておかなければ、せっかく特例が適用でき税額軽減に繋げられる機会も逸してしまいますので、まずは行動を起こされる前に是非ともご相談下さい。

-確定申告まで余裕を持って進めるにはどのくらい前に相談すればよいでしょうか?

近藤さん:できれば、1月末までにはご一報頂きたいです。2月からは忙殺され中々対応するお時間を取ることも難しくなってしまいますので。

-ちなみに、不動産を売却した時、売主は必ず確定申告を行わなければならないのでしょうか?

近藤さん:いえ、不動産売却に関してだけ言えば、特例適用前で利益が出なければ確定申告は不要です。

-特例というのは「3000万円の特別控除の特例」のことでしょうか?

近藤さん:はい、3000万円を控除する前から赤字の売主さんは確定申告する必要はありません。

ただ一点。「利益は出てるけど3000万円以下だから控除で課税されないんだ」と言って、確定申告を行わない方がたまにいらっしゃいますが、これはNGです。勝手に3000万円の特別控除の特例が適用されるわけではなく、あくまで確定申告することで適用になるからです。

-なるほど。確かに勘違いしそうなポイントですね。

ただ、読者さん多くは不動産売却が初めてだと思うので、具体的に数字で教えて頂いてよろしいでしょうか?

近藤さん:どのくらいの金額設定で説明すれば良いでしょうか?

-こんな感じでお願いします。

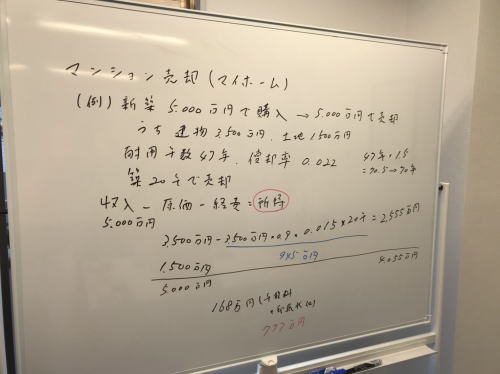

・取得価額5,000万円(うち 建物3,500万円・土地1,500万円)新築マンション

・築20年で売却

・売却価額5,000万円

近藤さん:分りました。ではまず、売却による所得がいくらかを判断するための計算式から説明します。

(1)譲渡所得の計算=譲渡価額-(取得費+譲渡費用)

譲渡価額は5000万円ですので、そのまま当てはめてください。ここまでは不動産売却が初めての方でも大丈夫だと思います。

-はい、問題ないです。ここまでを当てはめると、こんな感じですよね。

(1)譲渡所得の計算=5000万円-(取得費+譲渡費用)

近藤さん:そうです。問題はここからで、「取得費」の部分です。

取得費の計算は、以下でも求めます。

(2)取得費=取得価額-減価償却分

さらに減価償却は以下の計算式で求めます。

(3)減価償却費=建物購入代金×0.9 ×償却率×経過年数

-建物購入代金ということは、土地の減価償却はしないということですね?

近藤さん:その通りです。

償却率というのは、1年間にどのくらい資産の価値が目減りするかの割合のことで、建物構造の法定耐用年数に応じて定められています。マンションは基本的に鉄筋コンクリートですから、法定耐用年数が47年で償却率は0.022%です。

ただマイホームとして使っていた場合、47年に1.5倍した耐用年数70年の償却率0.015を適用します。

-じゃあ減価償却費は、土地部分を除いて・・・これで合ってますか?

(3)減価償却費=3500万円×0.9×0.015×20年=945万円

近藤さん:仰る通りです。では減価償却費が分かったところで、(2)取得費を求めてみましょう。

-はい、取得費は取得価額から減価償却費を差し引けばいいので・・・こうですか?

(2)取得費=土地の取得価額1,500万円+建物の取得価額3,500万円-減価償却費945万円=4055万円

近藤さん:完璧です。最後に譲渡費用ですが、不動産会社に支払う仲介手数料、契約書の印紙代などを含めることができますが、仮に仲介手数料だけとして168万円としましょう。

-となると、最終的な譲渡所得は・・・こうですね!

(1)譲渡所得=譲渡価額5000万円-(②取得費4055万円+③譲渡費用168万円)=777万円

近藤さん:ピッタリです。つまり利益が777万円出ているので課税の対象になります。

築20年で売却という設定なので税率は、14.21%です。

-最終的な税額は110万くらいですね。

777万円×14.21=約110万円

近藤さん:大正解です!

-でも、購入時と同じ金額で売れてるのに、利益が出たことになるんですね。

近藤さん:はい、減価償却をするので。

ただ、先ほども簡単に触れましたが、3000万円特別控除の特例を利用することで、譲渡所得を3000万円まで控除することが可能です。

-ですよね。つまり課税は0円となるわけですか。

777万円-3000万円≦0円

近藤さん:はい、あとこれも繰り返しになりますが、譲渡所得が777万円出ている時点で確定申告が必要になります。

3000万円特別控除の特例を使えば結果的に課税されることはありませんが、勝手に控除されるのではなく、確定申告することで特例が適用になるからです。

-ありがとうございます。めちゃくちゃ分りやすかったです。

3. 「3000万円特別控除」と「住宅ローン控除」併用する方法はある

-では今回の本題になります。

住み替えの場合、今のマンションで「3000万円特別控除の特例」を利用するべきか、新居で「住宅ローン控除」を利用するべきか、悩んでいる方は多いと思います。というのも、ネットなどで調べると、この2つは併用することが出来ないと書かれていたりするからなのですが・・・実際のところどうなのでしょうか?

近藤さん:正確には「3000万円特別控除の特例」と「住宅ローン控除」を併用することは可能です。

-おお、出来るんですね!やっぱプロに聞かなきゃ分らないですね。

近藤さん:まず、住宅ローン控除の適用要件は以下のようになっています。

(5) 居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例など{租税特別措置法31条の3第1項、35条1項(同条3項の規定により適用する場合を除きます。)、36条の2、36条の5若しくは37条の5又は旧租税特別措置法37条の9の2}の適用を受けていないこと。

この35条1項の部分が3000万円特別控除の特例に当たるので、併用できないと言われているんだと思います。

-えっと・・・やっぱり併用はできないということですか?

近藤さん:いえ、併用することはできます。3000万円特別控除の特例の利用が禁止されているのは前後2年間だからです。

-なるほど!前後2年以外で旧居を売却すれば3000万円特別控除の特例を使えるんですね?

近藤さん:正解です、と言いたいところですがちょっと違います。

国税庁のHPで、3,000万円特別控除の特例を受けるための適用条件は以下のように書かれているからです。

(1) 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。

なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年目を経過する日の属する年の12月31日までに売ること。

-すいません、、、混乱してきました・・・。

近藤さん:ですよね。図にしてみましょう。

| 平成30年 | 平成31年 | 平成32年 | 平成33年 | 平成34年 | |

|---|---|---|---|---|---|

| 住宅ローン控除 | 〇 適用可能 |

〇 適用可能 |

〇 適用可能 |

〇 適用可能 |

〇 適用可能 |

| 3000万円特別控除 | × 併用不可 |

× 併用不可 |

× 併用不可 |

〇 併用可能 |

× 利用不可 |

まず、住宅ローン控除を利用して、平成30年に新築を購入したとしましょう。

住宅ローン控除の適用要件で、前後5年間に3000万円特別控除の利用は禁止されています。

よって、30年、31年、32年は、旧居で3000万円特別控除を併用することは出来ません。

-はい、表下段の3連続×印ですね。

近藤さん:そうです。なのでそれ以降は3000万円特別控除を利用できます。

しかし、3000万円特別控除の適用条件には「住まなくなった日から3年目を経過する日の属する年の12月31日までに売ること。」とあるので、34年以降、今度は3000万円特別控除の利用が出来なくなります。

-なるほど、つまり「住宅ローン控除」と「3000万円特別控除」を併用するには、33年に旧居を売却すれば良いってことですね?

近藤さん:はい、逆に言えば、旧居を売却するチャンスは1年間しかありません。

それに、旧居を売らずに何年も放置しておける人は少ないです。普通は旧居を売ったお金を使って新居を買うからです。(1.頭金問題)

-そうですね・・・しかも、旧居を維持するお金も掛かるし、残債があったらダブルローンになってしまいますもんね。

でも、賃貸に出しておくと言う作戦はダメですか?

近藤さん:旧居を賃貸に出していたら3000万円控除を使ってはいけない、という決まりはないので問題はありません。もちろん、ダブルローンでも新居を買える経済的余裕と信用がある方に限っての話にはなりますが。

さらに注意点として、3000万円特別控除を利用することは可能ですが、償却率の優遇はなくなります。(2.償却率問題)

マイホームではなく、賃貸に出すなら事業になるので。

-つまり、0.015%ではなく、0.022%になってしまうといことですね?

近藤さん:そうです。住宅ローン控除は最大で500万円ですが、償却率が変わったことでそれ以上に損が出てしまうことも考えられます。

-併用にこだわり過ぎてそれ以上に損が出たら元も子もない・・・。

近藤さん:さらに、併用できる年に必ず今と同じ価格で売れるかは分りません。市況にもよりますが基本的には年数の経過で価値は下落しますから。

それに売却期日が決まっているのに、なかなか売れなければ結局値下げして売るなんてことにもなりかねません。(タイミング問題)

-そう考えると、割と併用にはリスクもあるんですね。

近藤さん:なので、売却によって利益が出てしまい併用を検討されている方でも、結局は3000万円特別控除を先に使われる方が多いです。

もちろん、ケースバイケースですので、併用を検討される場合は不動産に精通した税理士に相談してください。

-3000万円特別控除と住宅ローン控除の併用を考えている読者さんにとって、とても参考になったと思います。ありがとうございました。

近藤さん:こちらこそありがとうございます。